Agreste. Bilan conjoncturel 2016

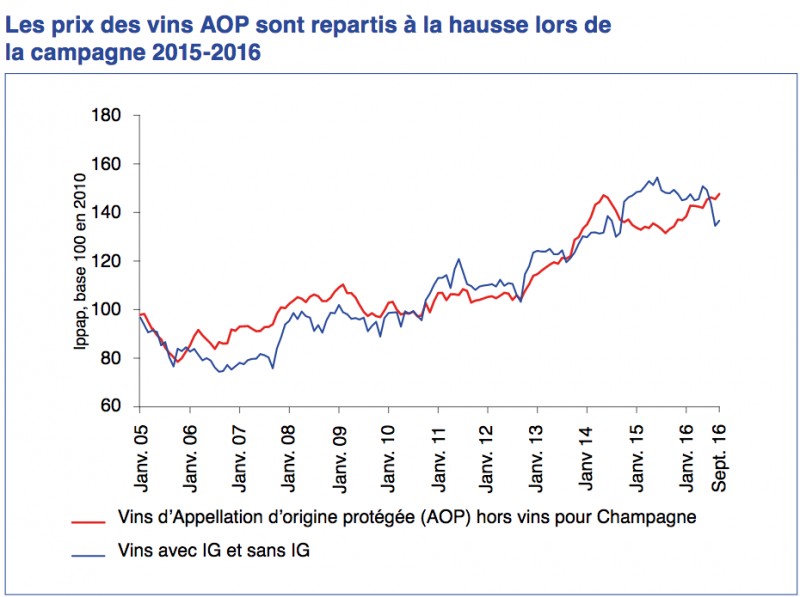

Les prix des vins AOP sont repartis à la hausse

Agreste. Bilan conjoncturel 2016

Publié le 06/01/2017

Bonne nouvelle pour les cours du vrac : Agreste, le service de statistiques du ministère de l’Agriculture, vient de publier son bilan conjoncturel 2016, qui fait état d’un retour au dynamisme des prix des vins d’appellation dans leur globalité, à la propriété et au commerce. Une tendance qui ne devrait pas s’infléchir pour 2017.

« 2016 : une année marquée par la baisse généralisée des récoltes sous l’effet des intempéries », introduit la note de conjoncture d’Agreste, publiée en décembre dernier. Elle passe en revue toutes les productions, viticulture y compris. « Selon les estimations établies au 1er novembre 2016, la récolte viticole s’établirait à 43,2 millions d’hectolitres (Mhl) en 2016, inférieure de 10 % à celle de 2015 et de 6 % à la moyenne des cinq dernières années. » Malgré ce repli, la France se maintiendrait devant l’Espagne, au deuxième rang mondial derrière l’Italie, note Agreste. Par région, les répercussions au niveau des récoltes ont été très marquées : - 31 % en Val de Loire, - 23 % en Champagne et - 20 % en Bourgogne. Toujours selon Agreste, seules l’Alsace et le Bordelais seraient épargnées par cette baisse de production : une vingtaine de pourcents en plus pour l’Alsace et + 7 % avec 6,052 Mhl pour Bordeaux. Agreste revient ensuite sur le bilan de la campagne de commercialisation. Au sortir de la vendange 2015, les stocks d’AOP étaient en augmentation de 2,8 % (et de 27 % pour les IGP). Mais les disponibilités (ensemble formé par la récolte et les stocks à la propriété en début de campagne) étaient en repli de 1,4 % pour le total AOP, en raison de la petite récolte 2015. Dans ce contexte, les prix des vins d’appellation à la production ont progressé de 3 %, selon les données de l’indice des prix agricoles à la production. De même, à la commercialisation, les prix des vins d’AOP (hors champagnes) sont également en hausse significative + 7,5 %, se situant systématiquement au-dessus des cours 2015. La tendance n’est hélas pas aussi bonne pour les autres vins (IGP, VSIG) dont les prix de commercialisation 2016 se sont établis en deçà des prix 2015 (- 4 %) « avec un repli prononcé depuis juin 2016 par rapport aux mois précédents ». Des prix d’IGP et VSIG peut-être à rapprocher des chiffres d’importations de vins en vrac qui atteignent des « niveaux records », des vins importés sous forme de vrac (78 % du total des importations), et essentiellement en provenance d’Espagne qui représente à elle seule 81 % en volume de toutes nos importations de vin. Vrac espagnol importé qui doit donc sérieusement concurrencer les VSIG et IGP français sur le marché français. Globalement, les exportations de vins d’appellation en 2016 ont fléchi en volume de 2,5 % (chiffre de juillet 2016), et en valeur (- 0,5 %) après avoir cependant connu + 3 % sur la campagne précédente. En 2016, seuls les champagnes progressent à l’export de 3 % et 6 % respectivement en volume et en valeur. Mais globalement, Agreste note que c’est l’Europe qui affecte ces baisses d’exportation. Car les exportations vers les pays tiers augmentent de 3,4 % en volume et de 5,3 % en valeur. Avec principalement la Chine et les États-Unis comme moteurs de ces exportations de vins d’AOP. Cette progression vers les pays tiers ne compense pas encore le recul des exportations en Europe. Enfin, retenons qu’Agreste adresse cette note d’optimisme : « Pour la campagne 2016-2017, les disponibilités limitées pour les vins pourraient maintenir les prix à un niveau élevé ».